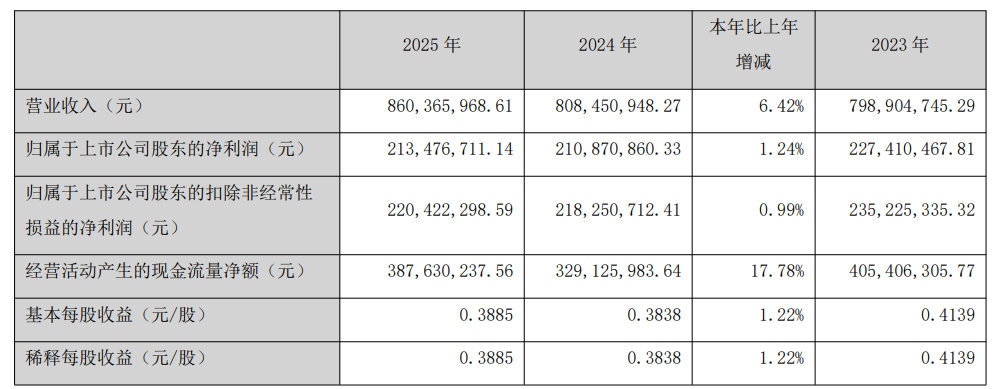

3月23日晚间,知名旅游股丽江股份(002033)公布2025年年报,公司营业收入为8.60亿元,同比上升6.42%;归母净利润为2.13亿元,同比上升1.24%;扣非归母净利润为2.2亿元,同比上升0.99%;经营现金流净额为3.88亿元,同比增长17.78%。公司拟向全体股东每10股派发现金红利3.50元(含税)。

丽江股份2025年年报主要财务指标

为何呈现营收微增、利润停滞态势

丽江股份在年报中称,公司是丽江地区最早从事旅游业开发和经营的上市企业。经过多年的发展,公司已发展成涵盖索道服务、酒店建设与运营、文化演艺、餐饮服务、旅游配套服务、景区游客集散、环保车运输、旅行社等多种经营业务于一体的综合性旅游集团企业。

年报显示,2025年,面对市场变化、异常天气引发的经营挑战以及新项目尚未进入盈利期所带来的成本压力,丽江股份经营团队以市场为导向,带领全体员工齐心协力,通过多维度举措推动公司发展。一方面,把握市场变化,积极开展各项营销活动,持续优化经营策略;另一方面,加强内控规范管理,提升公司整体管理运营效率。虽然公司索道运输板块受上半年天气影响,运输人数同比有所下降,导致索道运输板块营收有所减少,但公司印象演艺板块、酒店运营板块、餐饮服务及旅行社配套服务均较上年有所增长。因此,2025年,公司实现营业总收入86,036.60万元,同比增长5,191.51万元,增幅为6.42%,实现归属于上市公司股东的净利润21,347.67万元,同比增加260.58万元,增幅为1.24%。顺利达成2025年经营计划,完成年初制定经营目标。

市场分析认为,丽江股份2025年业绩呈现“营收微增、利润停滞”的态势——全年营收同比增长6.42%至8.60亿元,但归母净利润仅同比增长1.24%至2.13亿元,增速远低于营收增长。这一现象并非单一原因所致,而是核心业务承压、成本费用侵蚀等因素叠加的结果。

首先,核心引擎——索道业务受天气冲击下滑。

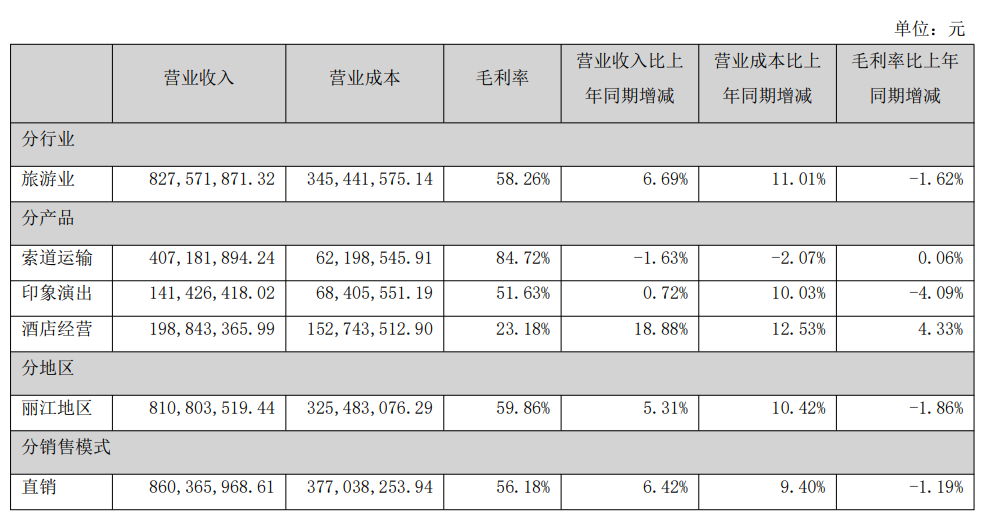

索道运输是丽江股份的第一大收入来源,占总营收比重达47.33%。但2025年上半年,受大风、暴雪等异常天气影响,索道停机天数增加,导致游客接待量下降,全年索道运输业务实现营收4.07亿元,同比下滑1.63%。作为高毛利的核心业务(索道毛利率常年超80%),其收入下滑直接拖累了整体利润表现。

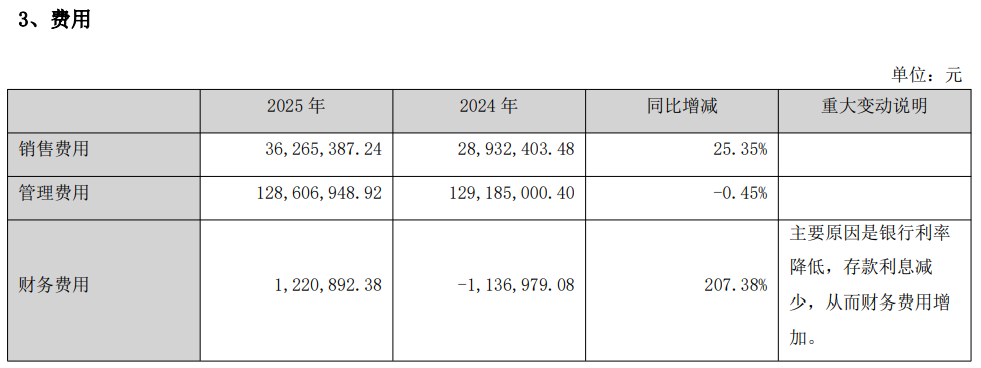

二是费用端侵蚀,销售与财务费用大幅增长。

2025年,公司销售费用达到3626.54万元,同比增长25.35%。

公司2025年财务费用更是由负转正,从2024年的-113.70万元变为2025年的122.09万元,同比大增207.38%,主要原因是银行利率降低,存款利息减少,从而财务费用增加。

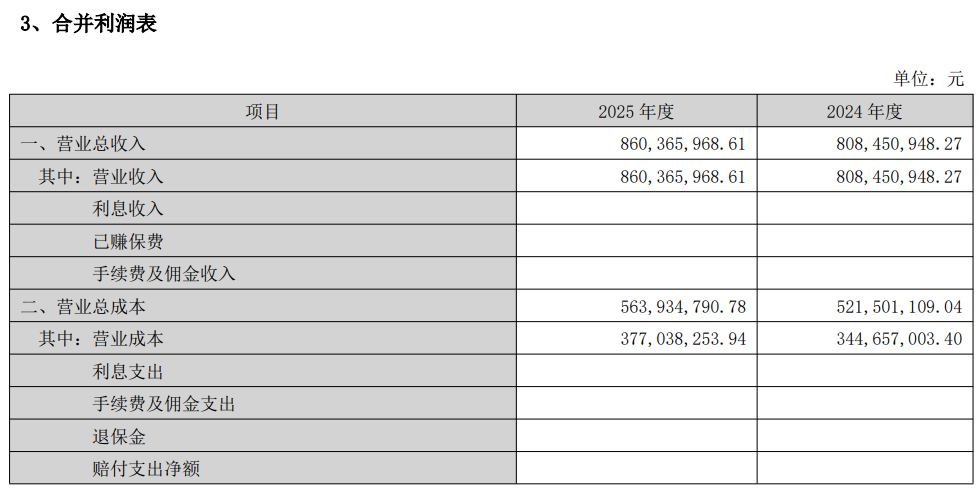

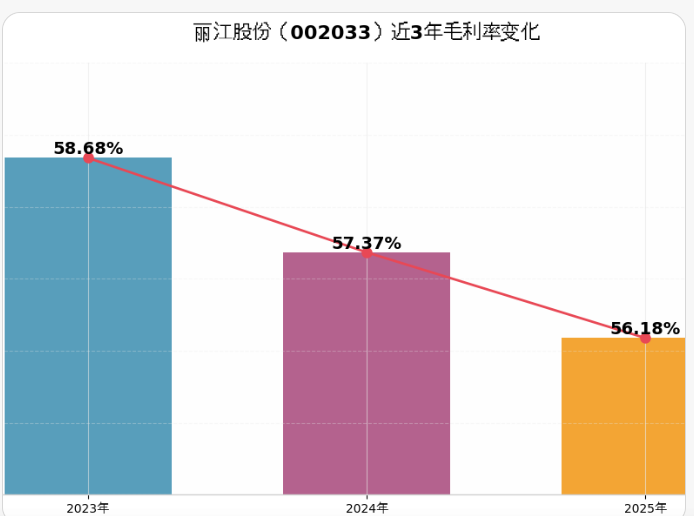

此外,合并利润表显示,丽江股份2025年营业收入为860,365,968.61元,营业成本为377,038,253.94元,以此公式【毛利率=(营业收入营业成本)÷营业收入×100%】计算,丽江股份2025年毛利率为56.18%,这一数据较公司2024年、2023年数据,已经连续两年下滑。

合并利润表,截图来源:丽江股份2025年年报

今年经营目标以及风险提示

2026年总体经营目标方面,年报显示,公司在总结近年经营情况和分析2025年经营形势的基础上,结合公司战略发展规划、2026年度经营目标,及市场开拓情况,计划2026年实现营业收入8.68亿元,实现归属于母公司股东的净利润2.19亿元。

风险分析方面,年报显示,公司可能面临如下风险,并提出了应对措施。

一是索道安全风险。

客运索道属于特种设备,索道的设计,施工和营运技术难度大,索道设备部件质量,设计施工,控制系统,管理和技术,电力保障,不可抗力等因素,都可能带来安全隐患。索道运营面临安全风险,如若发生安全事故,将可能造成人员伤亡,财产损失,赔偿损失和处罚相关损失,可能导致客源下降,对公司构成不利影响。

二是市场竞争风险。

随着旅游业的不断发展,旅游市场上的竞争变得更加激烈,市场环境更加复杂,竞争手段更加层出不穷。随着一些大企业,大财团的进入,在残酷的竞争环境中,公司有可能会丧失传统的竞争优势,这将给公司构成不利影响。

三是管理风险。

目前,公司已经构建了索道,酒店,文化演艺,大型餐饮及附属旅游经营项目的联合体,业务范围也从区域内扩展到了区域外,随着业务的多元化,以及业务范围的跨地域化,公司旅游业务覆盖的产业链不断完善,对公司的管理提出了更高的要求,如公司不能在服务、人才、营销、管理、技术等方面实行有效整合,充分发挥公司多元化的经营优势,将对公司的经营业绩产生一定影响。

四是不可抗力的风险。

公司作为社会服务企业,不可抗力对公司的经营可能造成大的影响,其中重大流行病和自然灾害造成的影响最为严重。公司经营的索道产品的定价属于政府定价范围,若政府调整索道票价将会对公司业绩造成影响。

五是项目投资风险。

公司新建投资项目是建立在充分的市场调研论证基础上的,具有可操作性。但由于建设周期长,在项目实施及后续经营过程中,市场情况复杂多变,可能因政策变化、市场需求变动,以及其他不可预见的因素,导致项目运营未能实现预期收益的风险。

“80后”崔文进获聘公司总经理

丽江旅游3月23日晚还发布了关于总经理、副总经理辞任及聘任总经理、副总经理的公告。根据公司《高级管理人员转为非高管职务岗位暂行办法》,公司总经理刘晓华、副总经理史云波申请转为非高管职务岗位,分别辞去公司总经理、副总经理职务,经公司董事会提名委员会进行任职资格审查后,2026年3月20日,公司第七届董事会第四十四次会议审议通过了《关于聘任总经理的议案》《关于聘任副总经理的议案》,聘任崔文进为公司总经理,聘任薛晖、常鸿为公司副总经理,任期至本届董事会换届之日止。

刘晓华辞任总经理职务后,继续担任公司董事、董事会战略委员会委员、投资决策委员会委员职务。史云波辞任副总经理职务后,公司将根据《高级管理人员转为非高管职务岗位暂行办法》安排非高管职务。

公告所附简历显示,崔文进,男,1982年生,硕士研究生学历,中共党员。2008年10月参加工作。2008年10月至2012年10月在丽江玉龙雪山省级旅游开发区管理委员会工作;2012年10月至2019年10月在丽江玉龙旅游股份有限公司工作,历任办公室副主任、人力资源部经理、人力资源总监、总经理助理;2019年11月至今任丽江玉龙旅游股份有限公司副总经理,兼任丽江白鹿国际旅行社有限公司董事。截至目前,崔文进先生未持有公司股份,与持有公司百分之五以上股份的股东及其他董事、高级管理人员不存在关联关系,其任职资格符合相关法律、法规和规定要求的任职条件。

卓信宝提示:文章来自网络,不代表本站观点。